东丽集团是世界著名的以有机合成、高分子化学、生物化学为核心技术的高科技跨国企业,在全球19个国家和地区拥有200家附属和相关企业,年销售额超过120亿美元。

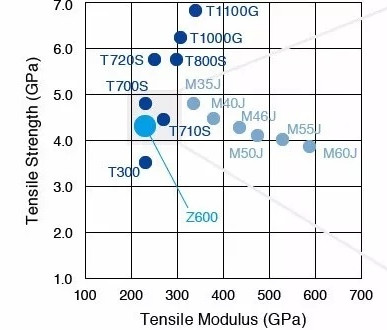

除了作为东丽之根基的纤维及纺织品,塑料及化成品事业之外,东丽已经成为世界上少数的能同时提供醋酸纤维膜和聚酰胺复合膜的厂家;同时东丽公司也是世界上唯一一家具有RO、NF、UF、MF、纤维滤布系列膜技术研发与向市场提供全系列商业化膜产品的膜厂家。同时推进着其他全球重要事业领域,诸如IT相关产品,碳纤维复合材料, 医药和医疗产品,环境与工程包括水处理等事业的发展。 2017年东丽公司决定在子公司卓尔泰克旗下的墨西哥工厂投建一条新的碳化生产线,对其实施量产,以满足市场对碳纤维日益增长的需求。这条新的生产线预计将于2018年年末建成投产。 第一, 2014并购后首次发表的新型号小丝束产品,但取名为Z系列,代表应是采用Zoltek的原丝,借此区隔原厂的T系列和M系列。意即Toray入主Zoltek后这三年,首要发展方向,是采用Zoltek较为便宜的原丝改善其原本强度不足的缺点,发展为相较日本原厂T系列成本较低但强度略差的小丝束碳纤维,强度应为600KSi(1KSi=6.89MPa)。目标市场应该是类似休闲运动类的成熟/高度价格竞争性市场,不太像是汽车市场会用的大丝束系统,强度也太高了。估计Toray策略是以Z这个产品型号区隔市场,借此改善T系列为竞争各类市场占有率的价格波动状况。 第二, Z600新产品是小丝束产品,并非改善Zoltek原有大丝束(50K)的产品品质,表示Toray在经营策略上并无改善Zoltek的市场竞争力企图,更著重于利用Zoltek的市场区隔来【保护】现有日本母社产品的毛利率不再下滑。换个角度来看,代表Zoltek原有经营及技术体系几乎没有话语权,Zoltek只剩生产的空壳,现有之大丝束产品技术应该也不具有突破再发展的机会。 第三,工厂2018年底就可投产,意即原丝就是Zoltek本身现正生产的系统,没有新增。而新设碳化线应为Toray本身的系统,以一年内这种装机投产速度,甚至可能是日本原厂之旧碳化设备拆装卖过去,节省调教测试的时间,还顺带帮母社进行资产重组,美化报表。 第四,此决定代表Zoltek的原丝成本相对日本系统低,但碳纤维制程加工成本、良率及质量应该是日本系统为优。以目前碳纤维低成本化的趋势来看,显示Zoltek大丝束的原丝成本对市场化的优势相当明显,足以使日本放弃【高品质】这个宿命要求。 第五,生产基地在北美自贸区具美国关税优势,有趣的是,美国一直是Toray碳纤维全球市场最弱势的地方,因为当地有Hexcel这本土强者,市场份额还超过Toray。 Toray此举将有利跟Hexcel竞争北美碳纤维中低阶市场,避免双方在高阶产品(航空航天市场)厮杀得太用力,指标产品(T700/T800与 IM5/IM7) 过度竞争而使得全市场碳纤维价格下降,因此Z600系列产品销售来亚洲机会应该不大。 第六,理论上,2014并购Zotlek后,在碳纤维领域,Toray应该可以掌握【大丝束】技术,这技术理论上为低成本碳纤维关键,为何不以此技术进行后续演进,将整体碳纤维市场份额做大? 而是回到小丝束系统,有可能几点原因: A. 大丝束碳纤品质始终不好,违背日本公司【品质至上】的天性,品质不够也无法进入现有市场和主要竞争者(Toho, 三菱)拉开差距。B. 发展【低成本】碳纤维会伤害现有产品毛利率,所以买下来是为了【阻止】其继续发展。C. 大丝束原丝技术,Toray母社仍然无法稳定掌握(当然也可能是日本的产品水准定义过高),或与竞争者的距离过近,尚未拉开。 第七,若为前述三者原因,代表【大丝束原丝】是Toray (或大多数碳纤厂)在碳纤维技术层面上最弱的一环,而且也是未来市场最有可能被绕道攻破其领先地位的突破口。低成本是碳纤维整体产业未来的共识,碳纤维降价到一定程度,应用面倍数成长的爆发点自然会出现。 声明:本网部分文章和图片来源于网络,发布的文章仅用于材料专业知识和市场资讯的交流与分享,不用于任何商业目的。任何个人或组织若对文章版权或其内容的真实性、准确性存有疑义,请第一时间联系我们,我们将及时进行处理。 |

小黑屋|手机版|Archiver|版权声明|一起进步网

( 京ICP备14007691号-1 )

GMT+8, 2024-5-4 17:50 , Processed in 0.149536 second(s), 36 queries .

Powered by Discuz! X3.2

© 2001-2013 Comsenz Inc.